-

Corporate Tax

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Restructuring, Mergers & Acquisition

Mit Kompetenz und Kreativität zur perfekten Struktur

-

International Tax

Immer dort, wo unsere Klient:innen uns brauchen

-

Transfer Pricing

Wir sind Ihre Expert:innen für eine optimale Verrechnungspreisstruktur

-

Indirect Tax & Customs

Wir kümmern uns um Ihre indirekten Steuern, damit Sie sich um Ihr Business kümmern können

-

Private Wealth

Wir sind Ihr kompetenter Partner im Bereich Private Wealth Tax Services

-

Real Estate Tax

Wir sind in jeder Lebensphase Ihrer Immobilie ein wertvoller Begleiter

-

Global Mobility Services

Lokale Verwurzelung und globale Vernetzung als Erfolgsrezept für erfolgreiches Entsendungsmanagement

-

Berater:innen für Berater:innen

Als Berater:innen für Berater:innen unterstützen wir in komplexen Situationen

-

Accounting & Tax Compliance Services

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Payroll & People Advisory Services

Individuelle Beratung, effiziente Steigerung interner Prozesse bei gleichzeitiger Minimierung von Compliance-Risiken.

-

Tax Controversy Services

Wir sorgen für eine optimale Verteidigung Ihrer Position und beraten mit prophylaktischen Maßnahmen zur proaktiven steuerlichen Streitprävention.

-

Tax Technology Services

In einer zunehmend digitalisierten Geschäftswelt durchläuft das Rechnungswesen einen tiefgreifenden Wandel. Papierbasierte Prozesse im Rechnungswesen werden auf lange Sicht der Vergangenheit angehören und es ist an der Zeit, sich als Unternehmen mit digitalen Lösungen auseinanderzusetzen. Um sich für die Zukunft bestmöglich vorzubereiten und um Effizienzsteigerungen und Prozessoptimierungen zu erzielen, ist die Einführung eines digitalen Rechnungswesens ein wesentlicher Schritt für Ihr Unternehmen.

-

Jahres- und Konzernabschlussprüfung

Wir unterstützen Sie als Wirtschaftsprüfungsgesellschaft dabei, das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken – egal ob es sich um gesetzliche oder freiwillige Abschlussprüfungen handelt.

-

Prüferische Durchsicht (Review)

Auch die prüferische Durchsicht (Review) kann für Ihr Unternehmen hilfreich sein, um die Zuverlässigkeit und das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken.

-

Globale Prüfungsmethodologie

Unsere Prüfungsmethodologie ist darauf ausgerichtet, standardisierte und konsistente Prüfungsleistungen sicherzustellen. Alle Mitgliedsfirmen von Grant Thornton wenden weltweit einheitlich HorizonTM an.

-

Rechnungslegungsbezogene Beratung

Da die Rechnungslegung nach UGB, US-GAAP oder IFRS in ständiger Bewegung ist, gilt es das eigene Rechnungswesen diesbezüglich im Blick zu behalten. Mehr denn ist es essentiell potentiellen Fehlern präventiv entgegenzuwirken.

-

Sonderprüfungen

Neben der klassischen Abschlussprüfung gibt es branchen- oder anlassbezogene gesetzliche Bestimmungen. Es steigt aber auch der Bedarf an unabhängiger und kompetenter Beratung durch Sachverständige.

-

Prüfungsnahe Beratungsleistungen

Bei prüfungsnahen Beratungsleistungen ist die Erfahrung und das Fachwissen der Abschlussprüferin oder des Abschlussprüfers von großer Bedeutung, da dies die Basis für einen guten Service bildet.

-

Unternehmensbewertung

Bewertungen zählen zu unserer Kernkompetenz. Als Wirtschaftsprüfer und Steuerberater bündeln wir umfassendes Wissen mit unserer jahrelangen, praktischen Erfahrung.

-

Forensic Services

Wir sind als verlässlicher Partner an Ihrer Seiter, wenn es im Geschäftsrisiken geht und unterstützen Sie in Verdachtsfällen, bei Streitigkeiten oder entwickeln eine Präventionsstrategie für den Ernstfall.

-

Cyber Security

Der Ausfall von IT-Systemen, dadurch ausgelöste Betriebsunterbrechungen und der Verlust von kritischen Daten gehören zu den größten Geschäftsrisiken für Unternehmen. Aktuelle Fälle unterstreichen die Notwendigkeit einer strategischen Absicherung und Sensibilisierung für das Thema und erfordern eine holistische Herangehensweise sowie fachliche Expertise, die sämtliche legislative, regulatorische und technische Aspekte der Cybersicherheit berücksichtigt und Unternehmen gegen die täglich steigenden Vorfälle der Cyberkriminalität absichert

-

Sustainability Services

Nachhaltigkeit ist längst kein Trend mehr, sondern der einzige Weg, eine lebenswerte Zukunft zu gestalten. Unsere Expertinnen und Experten unterstützen Sie dabei Ihre Nachhaltigkeitsstrategie erfolgreich zu entwickeln und Ihr Nachhaltigkeits-Reporting regelkonform zu erstellen.

-

Transaktionsberatung

Die Gründe für den Kauf Kauf oder Verkauf von Unternehmen(santeilen) oder der Neustrukturierung einer Finanzierung können vielfältig sein. Wir unterstützen Sie während des gesamten Transaktionsprozesses.

-

Mergers & Acquisitions

Märkte und Wettbewerbsbedingungen unterliegen einem stetigen und zunehmend rasanten Wandel, wodurch sich bestehende Geschäftsmodelle ändern können. Wir optimieren Ihre Unternehmenstransaktionen.

-

Restrukturierung & Fortbestehensprognose

Unternehmen, die ihre Wettbewerbsfähigkeit erhalten oder wiederherstellen möchten, müssen sich an geänderte Marktgegebenheiten anpassen. Mit unserem umfangreichen Leistungsspektrum unterstützen wir Sie dabei.

-

IT Audit & Special Attestation

Wir führen unsere IT-Audits in Anlehnung an national und international anerkannte Richtlinien und Standards durch. Darüber hinaus prüfen und testieren wir ausgelagerte Dienstleistungen mit unserem Special Attestation Service.

-

Internal Audit

Die Hauptaufgabe ist den Unternehmenswert durch risikobasierte, objektive Beratung zu schützen und zu steigern. Internes Revision kann als Katalysator für positive Veränderungen wirken.

-

Sachverständigenleistungen & Litigation Support

Im Bereich des wirtschaftsorientierten Sachverständigenwesens bieten Ihnen unsere Expert:innen umfassende Leistungen mit einem breiten Kompetenzspektrum.

-

Blockchain und Crypto Assets

Blockchain und Smart Contracts gewinnen zunehmend an Bedeutung. Wir bieten Ihnen umfassende Audit- und Bestätigungsleistungen für Blockchain-Technologien sowie Blockchain-Geschäftsmodelle.

-

Unternehmensstrategie

Wir unterstützen Sie dabei, Ihr Unternehmen erfolgreich in die Zukunft zu führen und Ihr Angebotsspektrum im Markt zu verankern.Die Grundlage dafür ist eine fundierte und zukunftsfähige Unternehmens- und Markenstrategie.

-

Export & Sanctions Compliance Services

Unser Team aus erfahrenen Expert:innen begleitet Sie durch die komplexe Welt der Sanktionen, Exportkontrollgesetze und -vorschriften der EU, der USA sowie anderer Gerichtsbarkeiten.

-

Internationale Projektkoordination

Unser International Engagement Management Team ist Ihre zentrale Anlaufstelle für internationale Projekte in allen unseren Servicelines. Dabei übernehmen wir das operative Projektmanagement für Sie und agieren als zentrale Anlauf- und Koordinationsstelle für ihre Projekte.

-

International Desks

Ein internationales multidisziplinäres Team aus Österreich steht Ihnen bei Entwicklungsprojekten und Transaktionen sowohl aus Inbound- als auch aus Outbound-Perspektive gerne zur Seite. Genaue Kenntnisse der lokalen Märkte und Rahmenbedingungen sind auch für Unternehmen, die bereits global aktiv sind, entscheidend für den Geschäftserfolg.

-

Freie Berufe & Kreativbranche

Wir bieten allen Professionals, die der Gruppe „Freie Berufe“ angehören, sowie Kreativen praktische Lösungen, um Veränderungen effizient und erfolgreich zu bewältigen.

-

Fracht- & Logistikbranche

Mit unserem Verständnis für die Herausforderungen rund um Transport, Versand und Lagerung ist Grant Thornton Austria ein erfahrener Begleiter für die Fracht- und Logistikbranche.

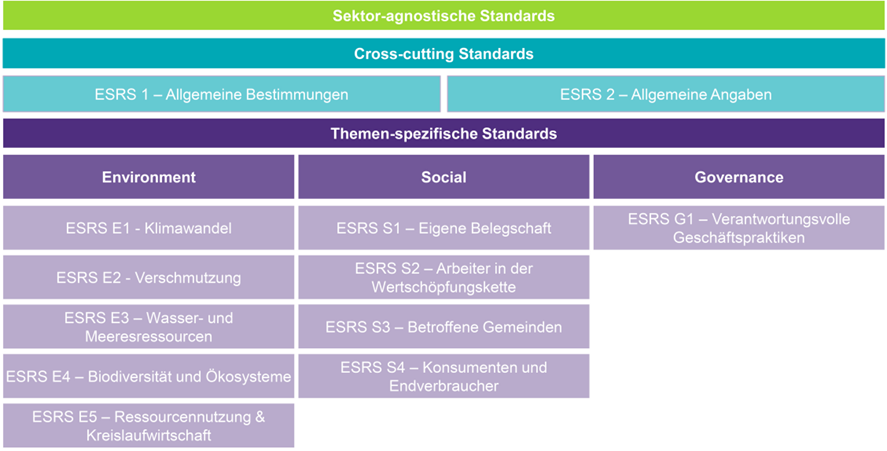

Per 31. Juli 2023 hat die Europäische Kommission den delegierten Rechtsakt über die ersten 12 ESRS (European Sustainability Reporting Standards) verabschiedet. Dies betrifft die beiden Cross-Cutting Standards sowie 10 Standards zu ESG-relevanten Themen (siehe Abbildung). Mit diesem Meilenstein liegen zum ersten Mal finale Vorgaben für alle der CSRD unterliegenden Unternehmen und ihrer Nachhaltigkeitsberichterstattung ab dem Geschäftsjahr 2024 (PIE-Unternehmen) bzw. dem Geschäftsjahr 2025 (Non-PIE, große Kapitalgesellschaften) vor.

Hintergrund

Mit 5. Jänner 2023 ist die Corporate Sustainability Reporting Directive (CSRD) in Kraft getreten. Die Konkretisierung der Berichtspflichten erfolgt durch die verbindlich anzuwendenden European Sustainability Reporting Standards (ESRS). Das Set der sektorübergreifenden Standards der European Financial Reporting Agency Group (EFRAG) wurde bereits im November 2022 vorgelegt und zur Verabschiedung der Europäischen Kommission übergeben. Die Europäische Kommission hat im Juni die überarbeiteten ESRS veröffentlicht (wir haben berichtet) und zur Konsultation vorgelegt. Nach Berücksichtigung der Rückmeldungen wurden am 31. Juli 2023 der finale delegierte Rechtsakt veröffentlicht (mehr erfahren).

31. Juli 2023, Verabschiedung der ESRS durch die Europäische Kommission:

Wesentliche Änderungen in den finalen ESRS

Folgende Anpassungen und Klarstellungen wurden in den finalen ESRS vorgenommen:

- ESRS 1 Allgemeine Anforderungen: Es wird klargestellt, dass die finanzielle Wesentlichkeit für die Nachhaltigkeitsberichterstattung danach zu beurteilen ist, welche Informationen von den Primär-Nutzer:innen der allgemeinen Finanzberichterstattung für ihre Entscheidungen als relevant („wesentlich“) erachtet werden. Es kommt damit zu einer Annäherung an die Nachhaltigkeitsstandards des IFRS - International Sustainability Standards Board (ISSB) und einer Einschränkung des Ansatzes nach der CSRD. Die Vereinheitlichung der beiden Zugänge in der Umsetzung im UGB bleibt abzuwarten.

- Abweichend von den vorgelegten Standards der EFRAG und wie auch schon in den Entwürfen der Europäischen Kommission vorgesehen, werden mit Ausnahme des ESRS 2 Allgemeine Angaben sämtliche Standards unter einen Wesentlichkeitsvorbehalt gestellt. Das bedeutet, dass alle anderen ESRS nur zu berichten sind, wenn diese durch das berichtende Unternehmen als wesentlich eingestuft werden. Dies betrifft auch den ESRS E1 Klimawandel und ESRS S1 Eigene Belegschaft.

- Ergänzend dazu wird in ESRS 1 Allgemeine Anforderungen nunmehr explizit geregelt, dass auch sämtliche Berichtsanforderungen und Datenpunkten in Bezug auf ESRS 2 IRO-1 („Description of the process to identify and assess material impacts, risks and opportunities) in den themenspezifischen Standards ESRS E1 bis E5 („Umweltbezogene Standards“) und ESRS G1 („Verantwortungsvolle Unternehmensführung“) verpflichtend offenzulegen sind.

- Die Berichtsanforderungen zu ESRS E1 Klimawandel wurden in ESRS 1 im Vergleich zu den Kommissionsentwürfen etwas verschärft, bleiben jedoch weiterhin unter dem Wesentlichkeitsvorbehalt. So hat ein Unternehmen ausführlich die Ergebnisse der Wesentlichkeitsanalyse zu erläutern und offenzulegen, wenn das Thema „Klimawandel“ als nicht relevant eingestuft wird („comply or explain“-Ansatz). Für die übrigen sektorunabhängigen ESRS gilt weiterhin, dass lediglich dargestellt werden kann, warum die Themen als nicht wesentlich klassifiziert wurden

- In Hinblick auf Datenpunkte, die sich aus anderen EU-Rechtsvorschriften ergeben (aufgelistet in ESRS 2 Allgemeine Angaben, Anlage B), wie beispielsweise aus der SFDR „Sustainable Finance Disclosure Regulation“, sieht ESRS 1 vor, dass Unternehmen bei Auslassung der Informationen ausdrücklich erklären, dass diese als „nicht wesentlich“ erachtet werden. Eine generelle Verpflichtung zur Angabe wurde nicht aufgenommen. Es bleibt damit eine Inkonsistenz bei den Berichtspflichten von Nichtfinanzunternehmen, da diese Informationen für Finanzinstitute stets relevant sind und daher davon ausgegangen werden kann, dass diese von den Nichtfinanzunternehmen eingefordert werden.

Analyse der wesentlichen Änderungen

Wesentliche Entwicklungsschritte sind das Abgehen von der verpflichtenden Anwendung des ESRS 1 E1 Klimawandel – hier hängt die Anwendung nunmehr von der durchgeführten Wesentlichkeitsanalyse ab. Es ist jedoch zu erwarten, dass Unwesentlichkeit nur in seltenen Fällen vorliegen kann ist doch der ESRS 1 E1 der zentrale Kern der Berichterstattung über den Beitrag zu den Klimazielen. Verpflichtende – von der Wesentlichkeitsanalyse unabhängige - Angaben umfassen somit ausschließlich notwendige allgemeine Angaben gemäß ESRS 2. Die Unwesentlichkeit des ESRS 1 E1 Klimawandel ist jedenfalls im Sinne des oben ausgeführten „comply or explain“-Ansatzes umfassend zu erläutern. In Summe kommt der Wesentlichkeitsanalyse damit eine herausragende Bedeutung zu, die auch der externen Prüfung standhalten muss.

Die ESRS sehen in der Endfassung zentrale Elemente wie das Konzept der doppelten Wesentlichkeit (Wirkung des Unternehmens auf die Umwelt, Wirkung der Umwelt auf das Unternehmen) sowie Berichterstattung über die vor- und nachgelagerte Wertschöpfungskette weiterhin vor. Es wurde jedoch für bestimmte Angaben sogenannte phase-in Bestimmungen für die Umsetzung geschaffen: Alle Unternehmen können hier unter anderem bestimmte Datenpunkte des ESRS S1 Eigene Belegschaft sowie in Bezug auf finanzielle Effekte von über das Klima hinausgehenden Umweltthemen (wie z.B. Verschmutzung, Biodiversität) im ersten Jahr nicht angeben; darüber hinaus treffen Unternehmen mit weniger als 750 Mitarbeiter:innen im ersten Jahr der Anwendung Erleichterungen in Bezug auf die Angabe von Scope 3-Emissionsdaten sowie in Bezug auf Angaben zu der eigenen Belegschaft.

Zeitliche Anwendbarkeit ab 1. Jänner 2024

Die ESRS werden nunmehr an das EU-Parlament und den Rat zur Prüfung weitergeleitet. Die Prüfungsperiode läuft zwei Monate, maximal um zwei Monate verlängerbar, wobei durch EU-Parlament und Rat lediglich Einwände erhoben werden können. Eine Abänderung des Rechtstextes ist nicht möglich. Sofern keine Einwände vorgebracht werden, sind die ESRS ab dem 1. Jänner 2024 für alle Unternehmen im Anwendungsbereich der CSRD unmittelbar rechtsverbindlich. Im Falle einer Ablehnung müsste der Gesetzgebungsprozess neu gestartet werden. Es ist jedoch davon auszugehen, dass die ESRS ab dem 1. Jänner 2024 anzuwenden sind. Für börsennotierte KMUs (diese werden ab dem Geschäftsjahr 2026 mit einer 2-jährigen Opting-out-Phase berichtspflichtig) sind vereinfachte Standards in Ausarbeitung mit dem Ziel diese im Juni 2024 zu finalisieren.

Mit den ESRS kommen umfangreichen Berichtspflichten auf eine Vielzahl an Unternehmen zu. Wir empfehlen bereits jetzt eine umfassende Auseinandersetzung mit den Auswirkungen dieser Standards. Haben Sie Fragen? Kontaktieren Sie uns gerne.